根据环卫在线网梳理,2022年新能源环卫装备中电池材料占总成本比例为54%,而在2023年底时,电池成本占比下滑至38.8%。复盘2021-2023年,电池成本上行期时制造成本下降对冲电池成本上行影响,装备公司以价换量毛利率下行促电油比下降,待电池成本下降后新能源车性价比更高。具体来看:

2022年电池价格较2020年上涨40%,底盘除电池及其他原材料成本整体下降对冲电池涨价的影响,新能源环卫车整体制造成本较2020年呈现持平态势。装备企业新能源环卫车毛利率降幅近10个百分点,降低电油比促销售放量。

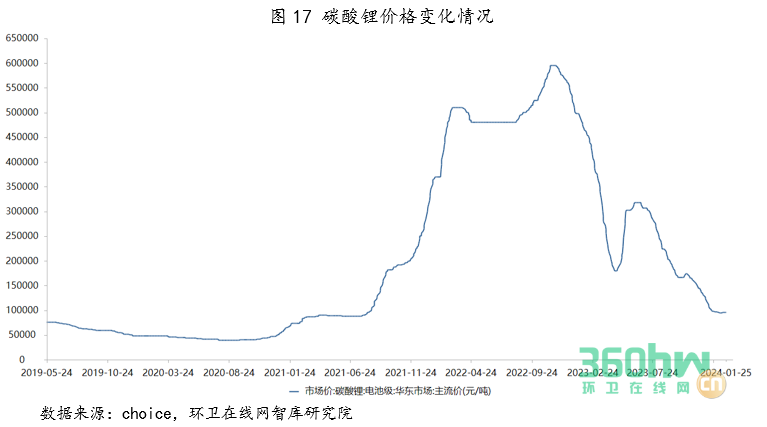

2023年之后随着大量锂矿项目的逐步投产,市场需求回归理性,短期锂资源供需关系缓和,长期锂资源供应将持续充裕。2022年末锂价快速回落,根据Wind统计,我国电池级碳酸锂价格从2022年11月高点56.75万元/吨,降至2024年1月25日9.6万元/吨,降幅达83.08%。锂价回归将带动电池生产、整车制造成本下行,进一步降低电车购置成本,有利于电车经济性和渗透率的提升。

并且环卫服务市场化带动环卫车采购模式toG端向toB端转变,减轻政府装备初始投资压力,有利于新能源装备持续放量。在环卫服务第三方外包的背景之下,政府转变为采购服务的角色,对项目运营企业付费,投资与运营由企业负责。政府不再直接进行装备采购,装备投资从政府端转向企业端,减小了环卫装备初始投资的压力。新能源环卫车全生命周期已实现平价,环卫服务第三方化解决了新能源环卫装备初始购置成本高的问题。环卫服务市场化率提升的过程,也是新能源环卫装备经济性痛点持续转好的进程,新能源环卫装备市场释放可期。

并且随着城乡环卫市场化的发展和道路清扫工作量的增长,环卫机械的需求量同步扩增。环卫作业场景不断细分,除了城镇各级主次干路支路外,路况复杂的背街小巷、乡间道路的清扫保洁工作同样离不开机械化作业,更多的中小型环卫产品应运而生。未来,环卫机械清扫设备将趋于专业化,市场将出现更多类型的环卫产品。而随着环卫机械化市场发展,很多场景的环卫清扫会面临诸多难题,这需要企业对作业工法和设备进行创新。并且,环卫设备将从一般的机械化向装备技术集成方向发展,从单一功能向装备系统集成方向发展。

环卫在线研究院陆续推出

《中国环卫装备2023年度市场分析报告》

《2023中国环卫市场发展研究年度报告》

《2024中国环卫装备月度分析报告》

为您提供全方面的数据支持和市场分析服务!

如有需求,欢迎联系!

咨询电话:17621661670(黎女士)

中国环卫在线网专门搭建的环卫主题群和环卫地区群已正式开通,我们将利用手中积累的环卫资源及人脉,方便大家共享资源,抱团取暖,让每个公司针对环卫产业链的薄弱环节取长补短。时间有限,想加入的朋友,欢迎扫码进群!