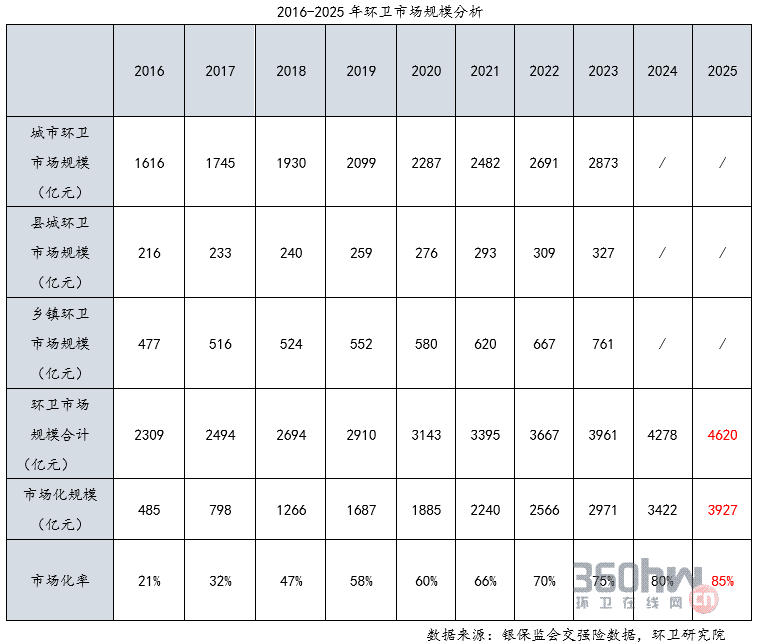

岁末年初,环卫市场又面临着新一轮的浪潮交叠。回顾2023年,无论是工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》、《关于启动第一批公共领域车辆全面电动化先行区试点的通知》,在全国范围内启动公共领域车辆全面电动化先行区试点工作,并确定北京等15个城市为此次试点城市;还是国务院印发《空气质量持续改善行动计划》,要求到 2025年重点区域公共领域新增或更新公交、出租、城市物流配送、轻型环卫等车辆中,新能源汽车比例不低于80%,无不印证着过去五年愁云惨淡的环卫市场正重焕生机。根据环卫研究院预测,2023-2025年市场总规模每年将持续以8%的速度提升,2025年市场总规模达到4620亿元,市场化规模达3927亿元,市场化率85%。

这对于各大环卫企业无疑是振奋人心的好消息,但问题是:中国环卫市场正在经历从“增量市场”转为“存量市场”的关键转折时期,像过去那种几百几千家企业共同分享果实的时代早已过去,市场规模增大但竞争也更加激烈,企业如何挖掘行业新机会?2024年环卫市场的新增长点又到底在何处?

1)建制镇市场全面打开,垃圾转运设备是兵家必争之地

2023年,国家发改委、住建部、生态环境部联合印发的《关于推进建制镇生活污水垃圾处理设施建设和管理的实施方案》稳步实施落地,建制镇市场全面打开。以往环卫车辆只在城市运营,而以后国内20000余个建制镇就是广袤的蓝海市场。而随着这项指导性政策的颁布,各省市“不约而同”出台垃圾分类与管理方法或指导意见。垃圾转运设备极有可能会成为新的市场增长点,而垃圾称重与投放仍然面临着许多技术与全链条管控难题,市场急需先行者。

2)企业要准确自我定位,不断提高自主创新能力

2023年10月,PPP存量项目处理意见发布,财政部PPP项目库被废止。11月初,PPP新政出台,政府和社会资本合作迎来“新机制”。国内环卫市场发展方向出现明显调整,国企供给、公私合营等市场化替代模式逐渐被越来越多的地方政府所接受。2023年度,按环卫服务中标项目年化金额统计,国企供给项目占比达到33%(其中地方平台公司占比21%),公私合营项目占比6%(包括国资参与特许经营项目、国资参与联合体项目及混合所有制企业项目)。参考相对成熟的欧美市场,未来国内环卫市场国资化程度只会越来越高,头部企业的优势会越来越大。而中小企业要想在残酷的竞争中存活下来,就必须找准自我定位、提高技术创新能力。

首先,在PPP项目萎缩的市场背景下,有多大的能力便承接多大的项目,大包大揽的激进承包策略不可取,极有可能超过企业自身的资本掌控范围;其次,技术水平永远是小企业的“立足根本”,过去国内环卫设备核心技术往往是从国外直接引进,而随着行业的不断发展,早已对各大企业提出了“能力驱动型”的自主创新技术增长要求。

环卫研究院陆续推出

《中国环卫装备2023年度市场分析报告》

《2023中国环卫市场发展研究年度报告》

《2024中国环卫装备月度分析报告》

为您提供全方面的数据支持和市场分析服务!

如有需求,欢迎联系!

咨询电话:17621661670(黎女士)

中国环卫在线网专门搭建的环卫主题群和环卫地区群已正式开通,我们将利用手中积累的环卫资源及人脉,方便大家共享资源,抱团取暖,让每个公司针对环卫产业链的薄弱环节取长补短。时间有限,想加入的朋友,欢迎扫码进群!