来源:环卫在线网

作者:华睿

2023开年至今短短两月,环卫服务成交总额就已突破百亿!市场愈发繁荣,回望2022年,拿标“主力”既有侨银股份、盈峰环境等老牌环企,也不乏贵阳城投、霸州财信等新秀黑马。环卫市场似乎正在经历一场大洗牌。

只是,不少企业主还是嗅到了危机。

地域壁垒高筑,国资频频进场,拿标热背后隐藏着“国进民退”的地方保护主义,加之头部企业的马太效应,中小型民营环企拥有的机会并没有想象的那么多。

钱进了谁的口袋?

我们先来看一组数据:

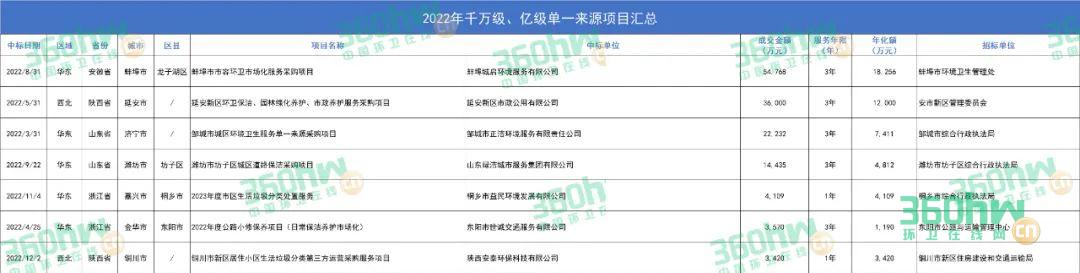

据环卫在线网不完全统计,2022年,环卫服务市场开标的千万级、亿级单一来源项目共有7个,总成交额达13.85亿元,而这些项目的供应商无一例外都是本地环卫企业,且7个中有6个是国企。

2022年千万级、亿级单一来源项目汇总

更夸张的是,过去一年共开标的21个十亿级服务类大单中,74%的供应商来自本地,中标金额337.78亿元,占所有十亿级项目总额的68%。三甲项目中更是有两个被当地国资包揽。

2022年本地环企中标十亿级项目汇总

其中较为典型的是福田区清扫保洁服务项目,该项目共有7个标段,总金额超14亿,所有供应商除盈峰环境外均为本地环企。

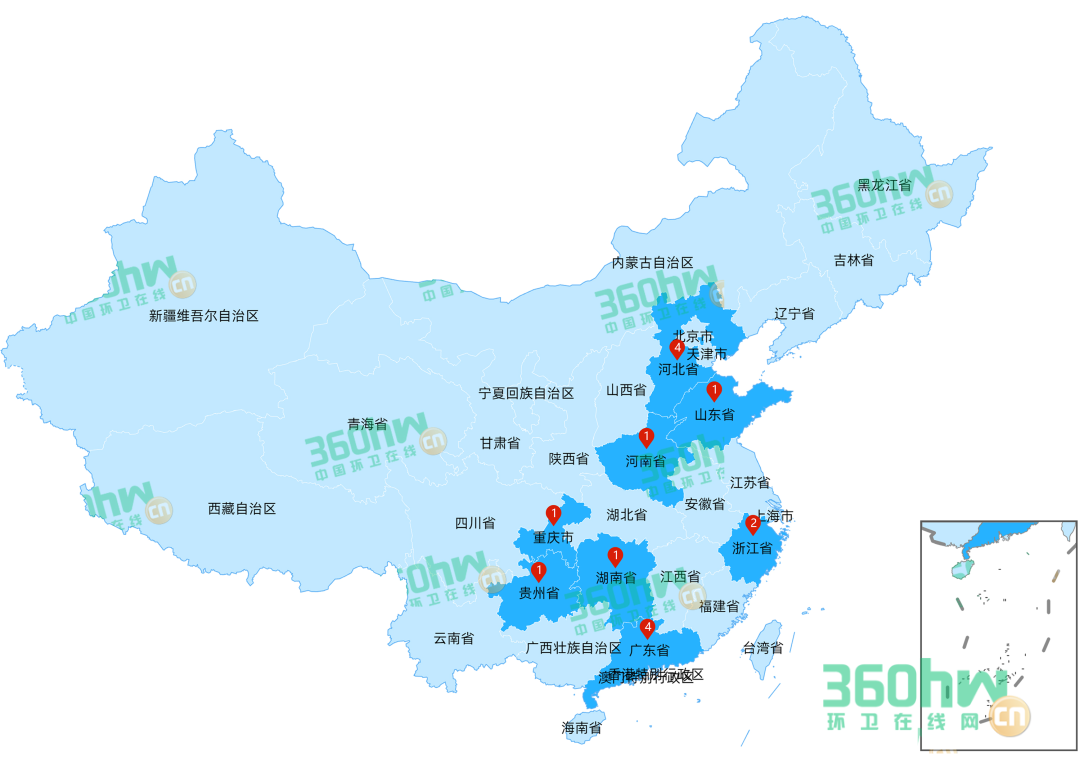

从地域上看,本地环企中标的十亿级项目共分布于8个省份,其中开标数量最多的是广东和河北,各有4个项目,地方保护主义气息最为浓厚。

2022年本地环企中标十亿级项目地区分布

再看看成功于外地十亿级环卫市场开疆拓土的“幸运儿”们。他们中除了上海博德尔环境科技集团有限公司、高漠生态环境科技有限公司是刚崛起的新秀,其余仍是侨银股份、盈峰环境、北控城服、供销环境等老牌头部环企。

2022年外地环企中标十亿级项目汇总

头部企业的马太效应可见一斑。环卫市场看似容纳了更多新鲜血液,实际拿大标的依然是稳坐金字塔顶端的几位老面孔,而涌现的黑马选手往往都与当地国资有千丝万缕的联系,中小型民营环企想要进驻外地市场举步维艰。

地域壁垒下的“国进民退”

2022年9月22日,环卫在线网报道的一则中标结果公告引起热议。

当日,文安县城乡环卫一体化项目开标,这个价值3亿的项目,最终被一个成立不足4个月的“新生儿”收入囊中。

据悉,该项目的供应商——文安县城发物业服务有限公司成立于2022年5月27日,为文安县城市建设发展有限公司的全资子公司,由文安县财政局100%控股。文安县城乡环卫一体化项目是该公司中的第一个环卫标,在此之前,该公司并没有从事环卫服务的经验。

因此有不少网友质疑:“这个与当年环卫所自己干有何区别?”

如果说让国资“新生儿”拿当地的亿级标有点过于明目张胆,那么接下来这种混搭的“利益共同体”就相对含蓄许多。

2022年12月13日,贵阳市一个总额高达80亿的环卫巨无霸项目横空出世,摘得2022年度环卫服务项目总额排行榜的桂冠。揽获该项目的是贵阳市城投环境资产投资管理有限公司(牵头单位)和北京环境有限公司(成员单位)组成的联合体。

资料显示,贵阳城投是一家国资性质的企业,其最高控股单位分别有贵阳市人民政府国有资产监督管理委员会、贵州省财政厅。而与贵阳城投联合中标的北京环境则是北京市国资委一级企业——北京环境卫生工程集团有限公司(简称“北京环卫集团”)的全资子公司。在此之前,贵阳城投在环卫市场的拿标经验并不丰富,而北京环境则是环卫服务领域的老牌环企。

本地国资和头部环企组成的联合体并不罕见。前者提供地域资源优势,后者补充环卫运营经验,这种混搭的“利益共同体”已然成为环卫市场主流商业模式之一。

与此同时,许多本地国企加速了“买买买”模式,斥巨资兼并环卫企业,拓展商业版图。随之诞生的环卫平台企业,正以一种更深远的地方保护主义影响着市场的未来。

2022年9月,包头市环卫产业有限责任公司正式成为包头市水务(集团)有限公司旗下的全资子公司,共同打造环卫一体化服务体系;

10月,重庆水务环境集团先后持有重庆市环卫集团、重庆市环投集团股份,成为集水、固、废、气于一体化的综合环境市级环境服务平台公司;

12月,郑州公用事业投资发展集团有限公司正式揭牌,标志着郑州公用集团完成了对中原环保股份有限公司、郑州水务集团有限公司、郑州热力集团有限公司、郑州市公共交通集团有限公司的整合。

这些省市级环卫平台公司背靠当地财政,天然拥有着雄厚的经济实力和充足的人脉资源,又在整合重组过程中吸纳了环卫企业先进的管理经验和技术。相较于中小型民营环企,平台公司拥有更强的抗风险能力,和高于市场平均水平的服务质量,使得当地政府既有种钱仍在自己口袋里的安全感,又不必担心它们因能力不足耽误项目进度。

面对这样的“巨无霸”,中小环卫企业怎能不发出望洋兴叹的感慨!

政策和市场的双重选择

2022年9月,由国务院国资委支持创办的《国企》杂志刊登了《地方投融资平台公司转型发展的目标、布局与保障》一文,其中提到:“建议投融资平台公司转型时,在业务布局方面重点聚焦以下四个领域:重点基础设施、城乡公共服务、片区综合开发、战略新兴产业......此类业务(市政公用)通常有着稳定的现金流,是投融资平台公司收入的重要来源之一”。

这就能解释为何如今环卫行业涌现了众多省级、市级平台公司。

环卫本身就是劳动密集型产业,其主营业务清扫保洁、垃圾分类等对核心技术的依赖性不强,前期固定资产投资比例也较低,因而相比其他环保细分领域有着更低的准入门槛。同时,环卫属于市政公用业务的重要板块,资金来源仍为财政支出,现金流稳定。根据住建部统计年鉴最新数据,2021年我国城市、县城合计环境卫生投资额约为996.99亿元,随着人居环境整治行动的持续推进,该投资额势必继续上升。

而对于一些经济欠发达地区的政府部门而言,资金紧张、市场化程度低、作业难度大是在他们招环卫标时不得不面对的现实问题。让本地企业尤其国企拿标能够有效地回笼资金,撬动更大的杠杆效应,同时也加速了本地环卫产业的发展,这就实现了“一分钱办两件事”的效果。

此外,地方保护主义在某种程度上也是市场选择的结果。

除少数几家头部企业外,大部分环企进军外地市场都需要面对更大的成本压力。环卫设备采购、作业人员培训、办公场地租借等消耗着大量资金,陌生的作业环境则提升了项目本身的风险性。同时,高昂的跨区域作业成本也使外地环企难以发挥出价格优势。作为招标单位,政府部门自然更青睐报价低廉、实力过硬的供应商。但倘若加入低价竞争,能否盈利,能盈利多少,就成了外地企业主不得不考虑的问题。因而留在本地环卫市场也在某种程度上相当于留在了“舒适区”。

全国统一大市场

地域壁垒和马太效应会成为未来环卫市场的常态吗?一则文件的发布给了我们新的启发。

2022年4月10日,国务院发布了《中共中央国务院关于加快建设全国统一大市场的意见》(以下简称《意见》)。《意见》明确提出:加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点,促进商品要素资源在更大范围内畅通流动,加快建设高效规范、公平竞争、充分开放的全国统一大市场。

这意味着国家层面已经意识到了现状的严重性,彻底整治环卫市场的地方保护主义现象只是时间问题。

地域壁垒割裂了国内经济大循环,使得本应在全国范围内流动的生产要素只在小范围内流动,这种“小而全”的经济循环不仅拉开了区域间经济发展差距,同时也滋生了腐败和恶性竞争。倘若各地环卫市场都开始闭门造车,唯有几家头部环企有实力跨区域拿标,久而久之,环卫市场的垄断将达到何种程度不言而喻。

不破不立,“破”就要破除壁垒,“立”则要立起统一标准,对本地、外地环企一视同仁,大家公平竞争,凭实力说话!

可以预见,统一大市场之下的竞争将会更加激烈。虽然马太效应不会因此完全消失,但随着地方壁垒的破除,环卫企业会有比现在更大的发展空间,拿标排行榜上头部环企的阵容也将容纳真正的新鲜血液。

打铁还需自身硬,唯有提升作业水平、优化管理模式、完善设备设施,努力把自己做大做强,才能在市场竞争中立于不败之地。

地方保护主义终将成为过去式,未来将如何,我们拭目以待!