如今,垃圾被认为是最具开发潜力的、永不枯竭的“城市矿藏”,是“放错地方的资源”。

生活垃圾处理是指日常生活所产生的固体废弃物以及法律法规所规定的视为生活垃圾的固体废物的处理,我国生活垃圾处理的方式有卫生填理技术、焚烧处理技术、生物处理技术、水泥窑协同处置技术。

生活垃圾处理的流程根据垃圾的流向来看,主要包括生活垃圾的产生、收集、运输和处置四个环节。生活垃圾产业链包括:环卫机械设备、生活垃圾收集运输、生活垃圾处置与资源化利用。

▲资料来源:中商产业研究院整理

环卫车辆产量增加

近年来,随着我国城镇水平不断提高,叠加市场化进程加速推进,我国环卫装备行业也进入快速发展时期。中国专用汽车行业月度数据服务报告的统计数据显示,我国环卫车辆产量从2010年的3.32万辆增长至2018年10.70万辆,年均增长率达15%。政策对环卫车更新优化的支持力度不减,环卫装备的水平和更新换代仍将持续,叠加行业发展过程中特定事件(新能源、垃圾分类等)对产销量的刺激,环卫车以及环卫设备的需求仍将维持在较高的水平。

环卫专用车的设备总量增加

在需求和政策的双重推动下,我国环卫专用车辆设备总数稳步增长。2011年起,环卫专用车的设备总量突破10万台,并且以超过15%的复合增长率持续扩展。2018年,全国城市市容环卫专用车辆达到25.25万台。2019年,随着全国垃圾分类的进一步推行,预计城市市容环卫专用车辆的需求也会进一步增加,2020年预计突破30万辆。

▲数据来源:住建部、中商产业研究院整理

环卫车相关专利申请数量稳步增长

目前国内市场对环保设备的需求比较强劲,在产品研发上的投资比重正在不断加大,研发的总体进度非常迅速,环卫车方面相关专利申请数量也开始稳步增长,新产品在不断出现。从2010年全国环卫车方面相关专利申请数量19项,2018年增长204项。

▲资料来源:SooPAT、中商产业研究院整理

核心部件依靠进口

国内环保产业从20世纪60年代开始发展起来的,但相对来说还是起步较晚,其间经历了一个发展过程。因为早期国家在经济发展中对环保问题的重视度不够,导致环卫机械设备的生产经营企业也是呈现出分散化的结构形式。总体来说,国内经营环卫机械设备的企业比较多,但是并不能表明我国在环卫机械设备方面已经足够强大。因为企业分布在各地,集中度不够,关键的是环卫机械设备的经营企业中,没有形成大型规模的公司。诸多环保设备生产经营企业只是开发一些科技含量较低的部件,核心的部件还是要高度依赖进口,上市企业中真正涉足环卫机械设备领域的不多,并未产生优势明显的大型企业,没有足够的行业代表度。

环卫机械设备行业竞争激烈

环卫机械设备是进行环卫机械化作业的主要工具,是国家环境卫生事业持续发展不可或缺的基础设施之一。环卫设备主要包括环卫清洁设备、垃圾收转装备和垃圾处理装备三大类。随着社会的进步,垃圾无害化的呼声越来越高,垃圾的收集、运输与处理的各个环节离不开环境卫生的设施设备。

我国环卫机械设备行业龙头不明显,仍然是以中小企业为主,占行业企业总数的七成以上,而大型企业数量占比不到三成。政策的加码使得环卫机械设备企业数量持续上升,企业之间竞争将愈发激烈。

目前,环卫机械设备行业重点企业为:富春环保、盛运股份、盈峰环境、山推股份、鞍重股份、天奇股份、华宏科技、龙马环卫、航天晨光、华西能源、龙净环保、川润股份等。

▲资料来源:中商产业研究院整理

环卫机械设备发展机遇与挑战

发展机遇:现在我国环卫机械设备产业面临着的发展机遇主要有:全民可持续发展战略理念和环保意识的提高为环卫作业方式的改变及环卫机械化发展打下了思想基础。国家加大了政策扶持与各级政府资金投入。国务院明确要求环卫业是国家支持、发展的产业,国家有关部门下发文件把城市生活垃圾处理技术和成套设备确定为目前重点发展的高技术产业优先发展领域,建设部制定了清运作业机械化、半机械化、道路机械化程度、垃圾、粪便无害化处理率的明确发展要求。

面临挑战:环卫机械设备的发展离不开政府的支持和资金投入,目前政府财力有限,环卫体制改革和环卫投资体制改革的完成还有一个过程。我国环卫机械设备行业底子薄、科研力量较弱、分散的问题还普遍存在,缺乏对环卫系统工程的研究和环卫情报资料信息,不能很好地面对市场急需、技术难度较大的环卫机械设备产品及成套设备的制造开发。

城市道路清扫机械化率和清扫保洁面积情况

(1)城市道路清扫机械化率提高

中国环卫机械装备大规模应用,城市机械化清扫面积扩大,城市清扫机械化率大幅提高,2014年城市道路清扫机械化率50%。2018年道路机械化清扫保洁面积598573万平方米,城市道路清扫机械化率提升至69%。

▲数据来源:住建部、中商产业研究院整理

(2)城市道路清扫保洁面积扩大

随着城镇化进程加快,国家环卫支出增加,环卫机械化提高,全国城市道路清扫保洁面积持续扩大。2014年全国城市道路清扫保洁面积68亿平方米。2018年城市道路清扫保洁面积增至87亿平方米。

▲数据来源:住建部、中商产业研究院整理

生活垃圾产生量及清运量

(1)垃圾产生量走高

我国是人口大国,也是垃圾产生大国,且随着经济稳步发展、民众生活消费水平、城镇化率不断提高,生活垃圾产生量持续走高,2018年,全国200个大、中城市生活垃圾产生量21147.3万吨。

▲数据来源:生态环境部、中商产业研究院整理

前十城市生活垃圾产生量共计6256.0万吨,占全部信息发布城市产生总量的29.6%。经济发达的城市生活垃圾产量大,上海、北京生活垃圾产生量超900万吨,分别为984.3万吨、929.4万吨。此外,广州市、重庆市、成都市、苏州市生活垃圾产生量超500万吨。

▲数据来源:生态环境部、中商产业研究院整理

(2)垃圾清运量增加

近年来,国家相关部门及各城市纷纷加大治理力度,加强对生活垃圾的清运力度。2018年全国城市生活垃圾清运量22802万吨,同比增长6%。

▲数据来源:住建部、中商产业研究院整理

环卫服务行业现状

(1)环卫服务市场规模扩大

近几年,我国环卫服务市场规模不断扩大,2015年环卫服务市场规模1242亿元,2019年市场规模约增至1741亿元,预计2022年市场规模将超过2000亿元。

▲资料来源:中商产业研究院整理

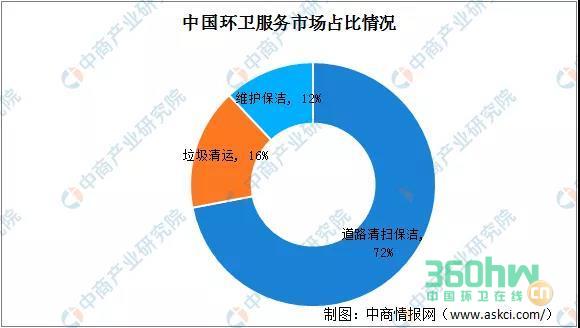

在当前阶段,国内环卫服务市场主要分为道路清扫保洁、垃圾清运和维护保洁三部分,其中最主要的为道路清扫保洁,占比超过一半,达到72%;其次是垃圾清运,占比达到16%;最后为日常维护和养护保洁,占比达到12%。

▲资料来源:中商产业研究院整理

中国环卫市场化进入高速发展阶段,2015年全国新签环卫服务合同总金额为470亿元。此后环卫市场化步伐加速,2018年新签环卫服务合同总金额创新高,2019年新签环卫服务合同总金额为2233亿元。

▲资料来源:银保监会、环境司南、中商产业研究院整理

2018年首年环卫服务金额141亿元,此后全国首年服务金额持续增长,2019年首年服务金额550亿元,同比增长12.0%。

▲资料来源:银保监会、环境司南、中商产业研究院整理

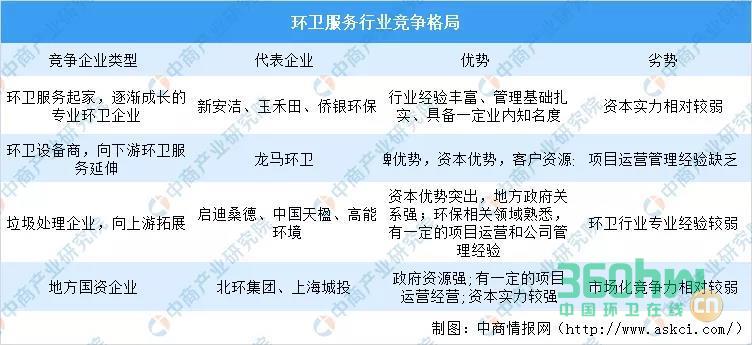

(2)环卫服务行业竞争格局

环卫服务行业参与者众多,项目单体规模小、准入门槛低,竞争明显加剧。

▲资料来源:中商产业研究院整理

目前,环卫行业已经具备一定规模的公司,主要分为①环卫服务起家,逐渐长大的老牌环卫公司②环卫设备商,向环卫服务转型③垃圾处理公司,向上游拓展④地方国资企业。

▲资料来源:中商产业研究院整理

生活垃圾处理行业现状

(1)政策驱动垃圾处理行业发展

2016年习近平总书记在中央财经工作领导小组第十四次会议上指出,要普遍推行垃圾分类制度。此后,国家出台了一系列政策,推动垃圾处理产业发展。

▲资料来源:中商产业研究院整理

2020年1月,环境保护部印发《关于生活垃圾焚烧厂安装污染物排放自动监控设备和联网有关事项的通知》,要求垃圾焚烧企业于2020年9月30日前全面完成“装、树、联”三项任务,逾期仍未完成的垃圾焚烧企业将依法严肃处理。到2020年底,将建立较为完善的城镇生活垃圾处理监管体系。政府监管趋于严格,驱动垃圾处理行业发展。

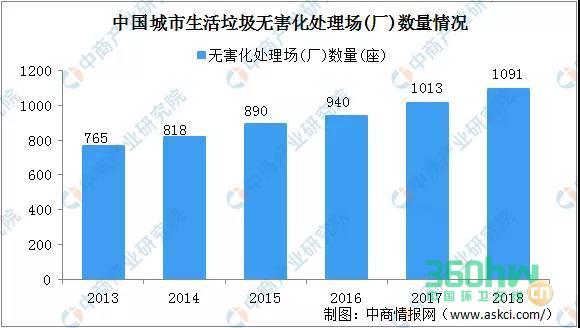

(2)生活垃圾无害化处理场增加

生活垃圾产生量持续攀升,生活垃圾处理压力较大,生活垃圾无害化处理场需求大增。2013年全国生活垃圾无害化处理场765座,2017年生活垃圾无害化处理场突破1000座,2018年增至1091座。目前各地积极兴建生活垃圾无害化处理场。

▲数据来源:住建部、中商产业研究院整理

(3)无害化处理能力提升

经过多年发展,我国生活垃圾无害化处理能力不断提升,生活垃圾无公害处理量和无公害处理能力不断提高。2018年无害化处理能力766195吨/日,无害化处理量22565万吨。

▲数据来源:住建部、中商产业研究院整理

(4)生活垃圾处理以卫生填埋为主

我国生活垃圾无害化处理的方式主要有三种:卫生填埋、焚烧和其他,目前仍以卫生填埋为主。据住建部发布的《2018中国城市建设统计年鉴》,2018年生活垃圾卫生填埋663万吨,占据了我国生活垃圾处理的60.8%;其次是生活垃圾焚烧处理331万吨,占30.3%。

▲数据来源:住建部、中商产业研究院整理

(5)生活垃圾处理行业重点企业

我国生活垃圾处理行业,领先企业包括光大国际、伟明环保、上海环境、绿色动力、启迪桑德、天楹股份等。

▲资料来源:中商产业研究院整理

再生资源回收利用行业现状

(1)再生资源分类

除了无害化之外,资源化的回收再生利用也是生活垃圾处理的大趋势。再生资源覆盖了商品和资源在生产和生活环节流通的全过程。从开采和生产过程的尾矿、伴生矿、工业废渣等,到流通环节的包装、运输,再到终端消费环节产生的各种废弃物。从类型来看,再生资源主要包括三大类:金属类再生资源、非金属类再生资源和废旧电子电气机械设备。

▲资料来源:中商产业研究院整理

(2)再生资源回收利用行业市场潜力大

随着近年来国家为了鼓励人们进行资源回收,先后相继出台并实施了一系列政策;同时在污染防治攻坚战的不断推动以及环保督查力度不断加大的情况下,我国再生资源回收总量和回收总值呈现快速增长。

根据商务部的统计,近年来我国主要再生资源类别的回收量和回收价值都在不断攀升。2018年我国十大类别的再生资源回收总量为32218.2亿吨,同比增长14.2%;回收总值为8704.6亿元,同比增长15.3%。未来相当长一段时间或将延续行业向好发展态势,行业发展规模继续保持稳步增长。

▲数据来源:商务部、中国物资再生协会、中商产业研究院整理

▲数据来源:商务部、中国物资再生协会、中商产业研究院整理

(3)再生资源回收利用行业集中度提升

近年来,随着再生资源行业趋向规范化发展,市场竞争愈发激烈,头部企业正加快发展,达到规模以上的企业数量也在不断增多,能力较弱的小型企业或作坊正在面临淘汰,行业市场集中度将持续提高。

随着互联网技术的飞速发展,再生资源回收企业利用互联网等现代信息技术,建立便捷高效的再生资源回收交易服务平台,开展信息采集、数据分析、流向监控,逐步整合物流资源,优化回收网点布局,使供需双方能够快速获得信息匹配,完善再生资源回收体系,推动再生资源交易由线下向线上线下结合的转型升级。

▲资料来源:中商产业研究院整理