本周核心观点:我们整理2015-2018年垃圾焚烧行业的新增订单,发现产能加速释放以及龙头集中趋势明显,为垃圾焚烧龙头公司产能加速释放&业绩快速增长奠定了坚实的基础。

摘要:垃圾焚烧行业新增中标项目规模加速释放。我们对全行业2015-2018年的新增中标项目进行了全面统计,通过梳理上市公司公告、招标项目的中标公示等信息,确认了垃圾焚烧产能加速释放的趋势。根据我们的不完全统计,2015年垃圾焚烧行业新增中标项目的产能规模约为4.4万吨/日,但是2016/2017/2018年新增的中标项目产能规模分别为6.8/7.7/9.4万吨/日,行业产能加速释放趋势明显。

环卫后周期持续增长的垃圾处置需求,是带动垃圾焚烧产能增长的核心动力。分省份看,经济发达省份新增项目规模是最大的,2016-2018年,浙江、广东、山东、江苏为新增项目最多的前四个省份,新中标项目分别达到了2.8、2.2、2.2、2万吨/日的规模,这还不包括部分未经过招标程序的扩建项目。出现这种情况主要是因为环卫后周期,环卫服务下沉乡镇及城市化进程带来的新增生活垃圾处置需求,处置量的增加一方面带动新增产能增加,另一方面带动存量产能扩产。

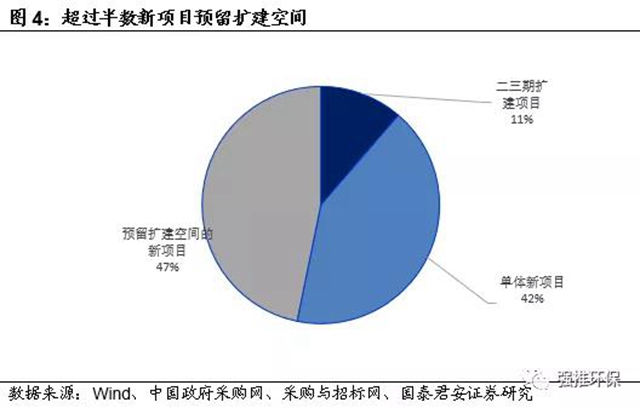

未来三年即将迎来垃圾焚新产能的投放高峰期。垃圾焚烧项目从前期到投运的周期一般为三年左右,2016年及以后中标的项目将在未来三年迎来产能投放的高峰期。同时我们发现,超过半数新项目预留扩建空间,近几年招标的235个新项目中,124个项目已预留二期(三期)扩建场地或本身为二期(三期)扩建项目,占比53%。由于已经解决了邻避、征地等问题,些预留产能伴随新增处置需求增长,可以很快释放。

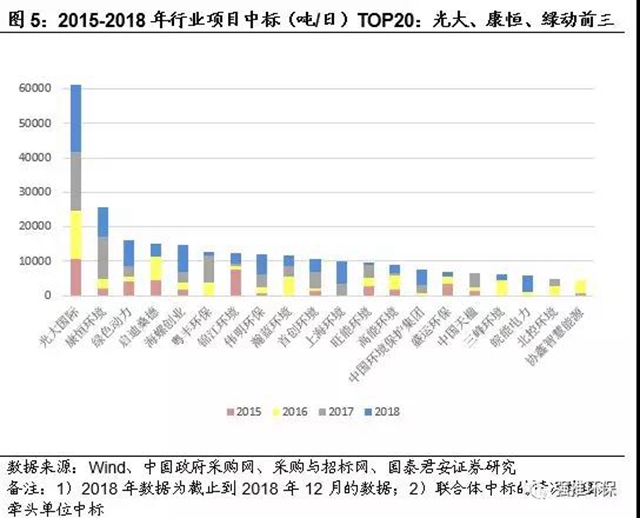

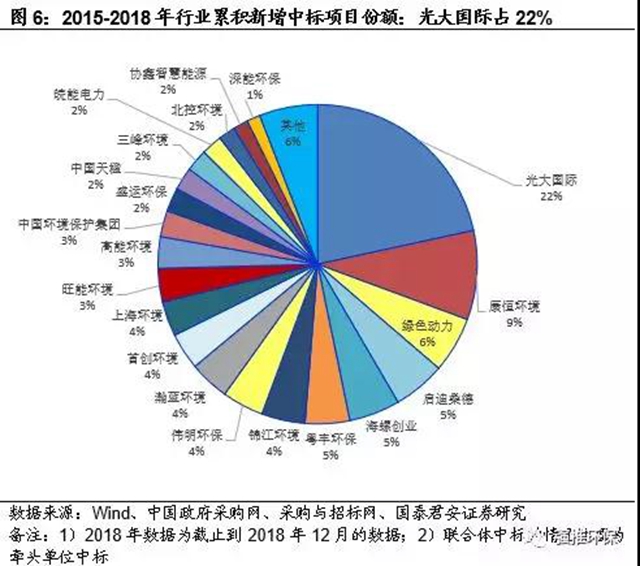

新增中标项目向龙头公司集中。分公司来看,2015-2018年行业新增项目总产能前三的公司分别为光大国际、康恒环境、绿色动力,分别占有新增中标项目总量的22%、9%、6%。

2015-2018年行业新增订单的加速释放,以及新增订单向龙头集中,是未来几年,垃圾焚烧龙头公司产能加速释放和业绩加速增长的坚实基础。配置垃圾焚烧板块中处于成长期的龙头公司,产能释放加速、盈利能力改善、项目优质的公司为受益标的,包括:1)2019年为产能释放大年、利润率改善明显的旺能环境;2)项目多位于浙江地区、盈利能力强的伟明环保;3)项目多位于珠三角地区、运营稳健的瀚蓝环境;4)行业产能第一龙头中国光大国际。

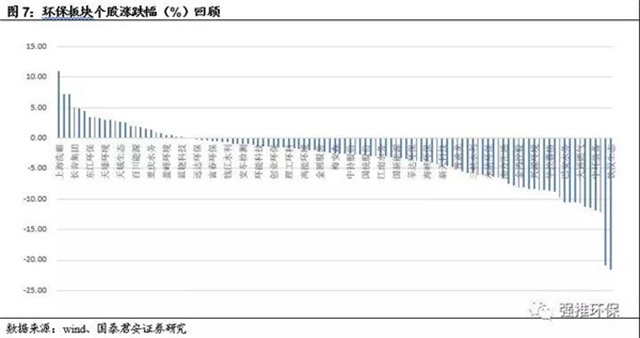

本周市场行情概览:本周电力上涨1.21%,水务、环保、燃气分别下跌1.57%、3.94%、4.82%;上证综指、深证成指、创业板指分别下跌0.89%、1.33%、1.56%。

风险提示:垃圾焚烧行业补贴政策变化,项目进度低于预期。

正文

一、垃圾焚烧产能加速释放&龙头集中趋势明显

1.1.垃圾焚烧新增中标项目产能加速释放

我们对全行业2015-2018年的新增中标项目进行了全面统计,通过梳理上市公司公告、招标项目的中标公示,我们看到,行业垃圾焚烧新增需求在加速释放。根据不完全统计,2015年全行业新增中标项目的规模约为4.4万吨/日,而这一数据在2016/2017/2018年达到了6.8/7.7/9.4万吨/日,加速释放趋势明显。

1.2.环卫后周期持续增长的垃圾处置需求,是带动垃圾焚烧产能增长的核心动力

如同之前撰写的报告中所提到,行业新增中标项目快速释放背后的原动力是生活垃圾处置需求的持续增加。生活垃圾焚烧产能与生活垃圾清运量及常住人口呈正相关,行业新增焚烧需求,主要来自城市化进程以及原有城市环卫服务开始覆盖乡镇而收集面积增大,带动三四线城市新建项目以及原有项目的扩建需求。

分省份看,经济发达省份新增项目规模仍然是最大的。环卫后周期,环卫服务下沉乡镇及城市化进程带来的新增生活垃圾处置需求,在经济发达的省份表现的尤为明显。

2016-2018年,浙江、广东、山东、江苏为新增项目最多的前四个省份,新中标项目分别达到了2.8、2.2、2.2、2万吨/日的规模,这还不包括部分未经过招标程序的扩建项目。

在之前报告《垃圾焚烧行业进入产能加速释放阶段》中,我们提到,截至2018上半年,江苏所有的13个市、广东21市中的13市、浙江11个市中的10个、以及山东的所有17个市,都已拥有已投产的垃圾焚烧项目。而在此基础上,最近三年这四省仍然保持每年垃圾焚烧项目的新订单投放,说明对于经济发达地区,垃圾焚烧需求潜能仍未完全释放,新增空间仍然较大。

由于垃圾焚烧项目从前期到投运的周期一般为三年左右,2016年及以后中标的项目将在未来三年迎来投产高峰期,因此,我们判断,经济发达省份在未来今年,垃圾焚烧项目产能投运仍将较多。

1.3.未来三年即将迎来垃圾焚新产能的投放高峰期

从历史项目的建设案例来看,在考虑邻避效应、拆迁选址、项目建设的时间后,垃圾焚烧项目从前期到投运的周期一般为三年左右。因为我们预计2016年及以后中标的项目,将在未来三年迎来产能投放的高峰期。

与此同时我们注意到,超过半数新项目预留扩建空间,近几年招标的235个新项目中,124个项目已预留二期(三期)扩建场地或本身为二期(三期)扩建项目,占比53%。由于已经解决了邻避、征地等问题,些预留产能伴随新增处置需求增长,可以很快释放。

在我们统计的265个项目中,30个为原有项目二三期扩建,剩余235个项目为全新项目。原有项目二三期扩建较少,主要因为在原有项目周边扩建,多数不需要再走招标流程。

全新项目中,单体项目111个,占比47%;剩余124个项目已预留二期(三期)扩建场地或为二期(三期)扩建项目,侧面反映项目方已考虑到未来新增处置需求的增长。

1.4. 新增中标项目向龙头公司集中

分公司来看,2015-2018年行业新增项目总产能前三的公司分别为光大国际、康恒环境、绿色动力,分别占有新增中标项目总量的22%、9%、6%。

光大国际获取新订单的量占行业新订单总量比例达22%,高于目前已投运产能市占率11%,未来几年,已投运产能市占率有望进一步提高。

康恒环境虽然目前已投运项目较少,但在手大量项目,未来投运产能将迎来爆发期。

2015-2018年行业新增订单的加速释放,以及新增订单向龙头集中,是未来几年,垃圾焚烧龙头公司产能加速释放和业绩加速增长的坚实基础。

1.5.配置垃圾焚烧板块中处于成长期的龙头公司,产能释放加速、盈利能力改善、项目优质的公司为受益标的

重申垃圾焚烧行业推荐逻辑:1)需求持续增加+邻避效应影响弱化+龙头公司借助资本力量加速扩张,行业迎来产能释放加速期。2)吨上网电量提升+项目提价趋势明显+改扩建带来规模效应,行业进入利润率改善的阶段。

垃圾焚烧为典型的环保运营类公司,现金流好业绩质量高,叠加产能加速投放和利润率改善带来的高成长性,具备估值提升空间。配置垃圾焚烧板块,受益标的包括:

2019年为产能释放大年、利润率改善明显且项目多位于浙江地区的旺能环境;

项目多位于浙江地区、盈利能力强的伟明环保;

项目多位于珠三角地区、运营稳健的瀚蓝环境。

行业产能第一龙头中国光大国际。

二、环保&公用板块上周涨跌幅

市场行情概览:本周电力上涨1.21%,水务、环保、燃气分别下跌1.57%、3.94%、4.82%;上证综指、深证成指、创业板指分别下跌0.89%、1.33%、1.56%。

涨幅前五名:上海洗霸(+11.00%)、渤海股份(+7.23%)、京蓝科技(+7.23%)、长青集团(+5.03%)、维尔利(+4.90%)。

跌幅前五名:铁汉生态(-21.53%)、宝馨科技(-20.92%)、科融环境(-12.12%)、中环装备(-11.79%)、中天能源(-11.43%)。

三、本周环保上市公司新增订单回顾

根据公告与招投标信息统计,本周环保公司中新增订单7单、中标总金额43.03亿;新增订单前三名分别为高能环境、国祯环保和维尔利。

四、环保行业本周重要事件回顾

1、十三届全国人大常委会第七次会议在京举行,多项议程涉及生态环保

十三届全国人大常委会第七次会议于12月23日至29日在北京举行,此次会议的37项议程中多项议程与公众关注的生态环境保护问题有关。

《民法典侵权责任编(草案)》在第七章专章对生态环境损害责任作了规定,并建议对草案作如下修改:一是明确破坏生态环境造成他人损害的,侵权人应当承担侵权责任;二是明确违反国家规定造成生态环境损害,能够修复的,法律规定的机关或者组织有权请求侵权人承担修复责任;三是明确违反国家规定造成生态环境损害的,法律规定的机关或者组织有权请求侵权人赔偿生态环境功能永久性损害造成的损失、生态环境损害调查和鉴定评估费等损失和费用。

《环境噪声污染防治法修正案(草案)》将第十四条第二款中的“经原审批环境影响报告书的环境保护行政主管部门验收”修改为“按照国家规定的标准和程序进行验收”;将第四十八条中的“由批准该建设项目的环境影响报告书的环境保护行政主管部门责令停止生产或者使用,可以并处罚款”修改为“由县级以上环境保护行政主管部门责令限期改正并对单位和个人处以罚款;造成重大环境污染或者生态破坏的,责令停止生产或者使用,或者报经有批准权的人民政府批准,责令关闭”。

《资源税法(草案)》规定:在中华人民共和国领域和管辖海域开采矿产品或者生产盐的单位和个人为资源税的纳税人,应当依法缴纳资源税。

2、东方园林卖资产自救福建危废项目被金圆股份收购

一度因“史上最冷发债”而走上风口浪尖,东方园林的卖资产动作已落地。12月25日,东方园林位于福建龙岩的项目已被另一家上市公司金圆股份接手。该项目目前尚未完工,项目公司的注册资本1.5亿元,金圆股份占88%。今年4月,金圆股份确定了“转型环保产业、开启二次创业”发展战略;而东方园林在2018年半年报中指出,为了应对“去杠杆”、“紧信用”的金融环境,公司将持续加强主体与项目的融资能力、构建强大的金融体系,包括调整贷款结构:调整现有贷款结构,减少短期负债,增加长期负债,减轻短期偿债压力;为旗下拥有优质资产的子公司引入战略投资者,降低子公司和公司整体资产负债率水平。

3、雅居乐环保集团斥资超百亿建国家级循环产业园

12月21日上午,雅居乐环保集团和遂溪县人民政府签署《遂溪县国家资源循环利用产业示范园合作框架协议》。产业园计划总投资超100亿元,整体规划,分步实施,一期包括已建成投产的湛江市医疗废物处置中心,2019年建成投产的、总处置量高达12万吨/年的湛江市工业危废处置中心(湛江市综合利用多循环环保项目),拟申报的生活垃圾处理、餐厨垃圾处理、污泥干化、农林畜废物处理以及园区的供水、供电、供气、污水处理等配套项目。

未来,产业园还计划引进生态循环农业和轮胎、汽车再制造等循环经济产业,全方位发展循环经济,逐步发展为面向粤港澳大湾区的资源循环利用研发、中试、产业化示范基地和美丽中国北部湾区域的生态园区样板基地,创造千亿产值。

五、风险提示

垃圾焚烧行业补贴政策变化,项目进度低于预期。

原标题:【国君环保徐强】让数据说话之八:垃圾焚烧||产能加速释放&龙头集中趋势明显